"Még

én fizessek a banknak azért, hogy betétet helyezhessek el nála?" -

hökkenhetnek meg nem egy német bank ügyfelei, ahol a negatív állampapír-

és kötvényhozamok után már a bankbetéteknél is negatív kamattal

nézhetnek szembe. A szokatlan jelenség azonban nem sokáig marad német

kuriózum: a jelek szerint a vállalati devizabetéteknél hamarosan a

magyar bankoknak is jogában áll majd negatív kamatot felszámítaniuk. És

ha ez indokolt lesz, minden bizonnyal meg is teszik. Az erről szóló,

február 13-án benyújtott törvényjavaslat szövegét hétfőn az Országgyűlés

törvényalkotási bizottsága meg is tárgyalta már és ezzel a javaslat

részletes vitája lezárult, zárószavazásra vár. A lakossági ügyfeleknél

azonban a PTK továbra is tiltani fogja a negatív kamatot. Hogyan

jutottunk idáig, és miért nem ördögtől való dolog ez? Mutatjuk.

Mondd, miért vagy ennyire negatív?

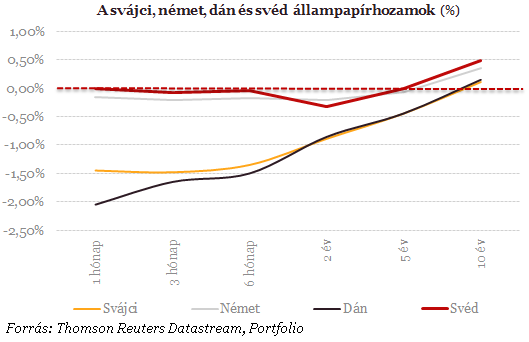

Az európai állampapírok között már nem egy olyan akad, amelynek hozama a negatív tartományba esett a rendkívül magas kereslet miatt.

Egy kötvény negatív hozama gyakorlatilag azt jelenti, hogy az azt megvásárló befektető fizet azért, hogy hitelezhessen egy adott országnak vagy vállalatnak.

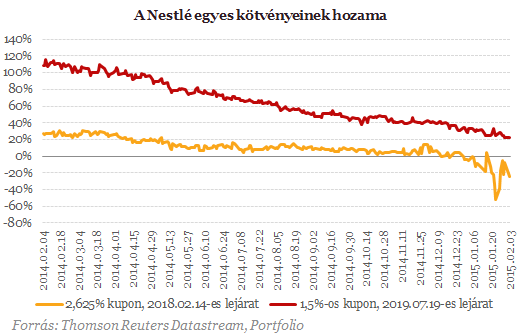

A svájci, német, dán és svéd állampapíroknak például közel a 10 éves lejáratig negatív a hozama, de már a Nestlének is van olyan kötvénye, amely negatív hozammal forog a piacon.

Megcsapolják a magyar bankbetéteket? - Jönnek a negatív kamatok

A vállalati kötvények, különösen a magas minősítésű kötvények iránti kereslet (a Nestlé kötvényeinek besorolása a legmagasabbak között van Európában) is érezhetően megnőtt azt követően, hogy az EKB meghirdette a régóta várt állampapír vásárlási programját. Ez ugyanis masszív keresletet támaszt az államkötvények iránt, ami jó eséllyel még lejjebb nyomja majd a hozamokat, ez pedig a kötvénypiaci kamatfelárak változatlansága mellett a vállalati kötvénypiacokra is begyűrűzhet, a hozamok itt is lejjebb tolódhatnak. Minderről bővebben alábbi elemzésünkben írtunk:

2015.02.11 11:00 Őrület a javából! - http://www.portfo...10035.html

Már negatív betéti kamatokra is van példa

A negatív kötvényhozamok is extrémnek számítanak, de az, hogy banki betéti kamatok is mínuszba forduljanak, talán még ennél is elképesztőbb fejlemény. Pedig erre már több példa is akad, igaz, egyelőre szinte kizárólag nagyvállalati, vagy nagy összegű látra szóló betéteknél.

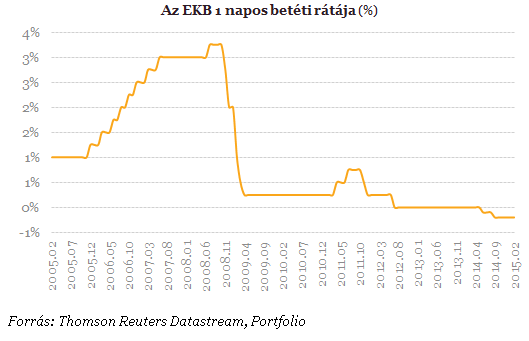

Az EKB még tavaly júniusban döntött úgy, hogy az 1 napos (overnight típusú) banki betétekre negatív kamatlábat hirdet meg. Az EKB mellett a svájci, a dán és legutóbb a svéd jegybank is mínuszba vágta egyes irányadó kamatlábait.

Az első bank, amely az euróövezetben negatív kamatot hirdetett meg látra szóló - akár lakossági, akár vállalati - betétekre, a német Deutsche Skatbank volt tavaly november elején. A dél-német szövetkezeti hitelintézet -0,25 százalékos (éves) kamatot vetett ki az 500 ezer euró feletti látra szóló betétekre. A bejelentéskor kezdetben csak a 3 millió euró felettiekre vonatkozott az új feltétel, feltehetően azért, hogy az ügyfeleknek legyen idejük a pénzük átcsoportosítására. A bank így kommentálta a lépést:

"Nem áll módunkban tovább fizetni a jelenlegi kamatkörnyezet miatt felmerülő költségeket"

Nem sokkal később, november végén a Commerzbank is negatív látra szóló betéti kamat bevezetését jelentette be nagyvállalati ügyfelek számára, hangsúlyozva, hogy a kisvállalkozásokat és a lakossági ügyfeleket ez nem érinti. A bank közleményében azzal indokolta a lépést, hogy ezzel ösztönözni kívánja a nagybefektetőket arra, hogy a pluszpénzüket ne a banki számlájukon tartsák, hanem fektessék alternatív befektetési lehetőségekbe.

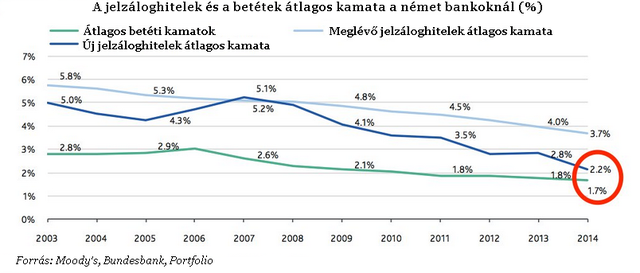

Hogy a bankoknak miért okoz gondot az alacsony, sőt, negatív kamatkörnyezet, azt jól leírja az alábbi ábra, amely a német bankok esetét mutatja be. A forrásköltségek szintje nem csökkent olyan mértékben és olyan gyorsan, mint ahogyan a hitelkamatok visszaestek, a kamatmarzs csökkenése különösen az újonnan kihelyezett hiteleknél szembetűnő. A 2003-ban látott 2,2 százalékos kamatmarzs 2014 végére 0,5 százalékra, vagyis kevesebb, mint negyedére szűkült az új hiteleknél, ez jelentősen rontja a bankok profitabilitását, ami miatt lépéskényszerbe kerültek.

Megcsapolják a magyar bankbetéteket? - Jönnek a negatív kamatok

Magyarországon is készülhetünk a negatív betéti kamatokra

A jelenleg hatályos jogszabályok sem a lakossági, sem a vállalati betéteknél nem teszik lehetővé negatív kamat alkalmazását, de ez a jelek szerint nem sokáig lesz így.

A hazai bankok is szembesültek azzal, hogy a külföldi pénzpiacokon elhelyezett devizabetéteik után esetleg már csak negatív kamatot érvényesíthetnek. Ezért vált szükségessé a kapcsolódó jogszabályok módosítása. Az erről szóló, február 13-án benyújtott törvényjavaslat szövegét hétfőn az Országgyűlés törvényalkotási bizottsága meg is tárgyalta már és ezzel a javaslat részletes vitája lezárult.

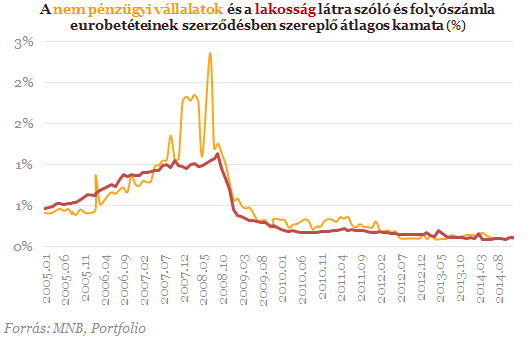

Az MNB statisztikája szerint az euróban vezetett számlákon a látra szóló betétekre már most is minimális, jelképes összegű kamatot fizetnek a bankok. Néhány éve ez még nem így volt, a válság idején, amikor likviditáshiányban szenvedtek a bankok, 2 százalék feletti látra szóló kamatot is hajlandóak voltak kifizetni a bankok a vállalatoknak, és 1 százalék felettit a lakosságnak. Egyes bankoknál a rövid távra lekötött euró és svájci frank betétekre is csak 0,01 százalékos kamat jár. Azért azt fontos kihangsúlyozni, hogy ezeket a betéteket nem megtakarítási céllal helyezik el az ügyfelek, hanem a vállalat vagy háztartás fizetési forgalma lebonyolítása céljából.

Megcsapolják a magyar bankbetéteket? - Jönnek a negatív kamatok

Banki forrásunk rámutatott, hogy a zárószavazás előtt álló törvényjavaslat a Ptké.-be (a Polgári Törvénykönyvről szóló 2013. évi V. törvény hatályba lépésével összefüggő átmeneti és felhatalmazó rendelkezésekről szóló 2013. évi CLXXVII. törvény) illeszt be egy új rendelkezést a pénztartozások után fizetendő kamatról szóló rendelkezések értelmezéséhez. Eszerint a bankoknak 0,01%-os kamatot lehet alkalmazni, ha a pénztartozás a kamatfeltételek változása esetén kamatmentessé vagy negatív kamatozásúvá válna.(Itt rendszerint valamilyen referenciakamat alkalmazásáról van szó, amely átmenne negatív tartományba.) Ezt az 1 bázispontos kamatot kell alkalmazni mindaddig, amíg a kamat ezt a mértéket meg nem haladja.

Ez egyszerűbben azt jelenti, hogy a lakossági betéteknél a jogszabályváltozás után sem lehet majd negatív kamatot felszámítani.

Ugyanakkor a törvényjavaslat a hitelintézetekről és pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvényt is módosítja, oly módon, hogy megengedi a nem természetes személyekkel kötött betétszerződésben a Ptk. 6:390.§-ától eltérően 0%-os vagy negatív kamat kikötését. Ez értelemszerűen azt eredményezi, hogy a betét visszafizetendő összege csökkenhet negatív kamat esetén.

Vagyis a vállalati betétekre a törvényjavaslat elfogadása után a bankoknak jogában állhat negatív kamatot hirdetni. Ezzel a vállalat gyakorlatilag fizetne a banknak azért, hogy betétet helyezhessen el nála.

Ezzel indokolják a törvényjavaslatot

A Ptk. szerinti betétszerződés lényegi eleme az, hogy a bank köteles az elhelyezett betét után kamatot fizetni, majd egy későbbi időpontban ugyanakkora összeget a betétesnek visszafizetni. Fontos társadalmi, gazdasági érdek fűződik azonban ahhoz, hogy a hazai pénzügyi rendszer a nemzetközi pénzügyi intézmények gyakorlatához igazodjon és a hazai pénzügyi intézmények ne szenvedjenek hátrányt más országok hasonló intézményeihez képest. Ezért szükségessé vált, hogy a bankok a hazai szabályok szerint is kiköthessenek, illetve érvényesíthessenek negatív előjelű kamatot, de kizárólag abban az esetben, ha a betétes nem természetes személy.

Deflációs környezetben a negatív kamat alkalmazása nem tekinthető "ördögtől való dolognak", hiszen a betétben elhelyezett pénz jövőbeni értéke alacsonyabb nominális érték esetében is magasabb lehet a defláció miatt, mint az elhelyezéskori érték. Vagyis pozitív reálkamatot könyvelhetnek el a vállalkozások az elhelyezett betéten akkor is, ha valójában kevesebb pénzt kapnak vissza a banktól a betét felvételekor, mint amennyit eredetileg elhelyeztek a banknál. Ez nekünk persze szokatlan, mivel inflációs környezetben szocializálódtunk, de elképzelhető, hogy a devizabetéttel rendelkező vállalkozásoknak idővel együtt kell élnie ezzel az első ránézésre meghökkentő jelenséggel.

Turzó Ádám Pál

Mondd, miért vagy ennyire negatív?

Az európai állampapírok között már nem egy olyan akad, amelynek hozama a negatív tartományba esett a rendkívül magas kereslet miatt.

Egy kötvény negatív hozama gyakorlatilag azt jelenti, hogy az azt megvásárló befektető fizet azért, hogy hitelezhessen egy adott országnak vagy vállalatnak.

A svájci, német, dán és svéd állampapíroknak például közel a 10 éves lejáratig negatív a hozama, de már a Nestlének is van olyan kötvénye, amely negatív hozammal forog a piacon.

Megcsapolják a magyar bankbetéteket? - Jönnek a negatív kamatok

A vállalati kötvények, különösen a magas minősítésű kötvények iránti kereslet (a Nestlé kötvényeinek besorolása a legmagasabbak között van Európában) is érezhetően megnőtt azt követően, hogy az EKB meghirdette a régóta várt állampapír vásárlási programját. Ez ugyanis masszív keresletet támaszt az államkötvények iránt, ami jó eséllyel még lejjebb nyomja majd a hozamokat, ez pedig a kötvénypiaci kamatfelárak változatlansága mellett a vállalati kötvénypiacokra is begyűrűzhet, a hozamok itt is lejjebb tolódhatnak. Minderről bővebben alábbi elemzésünkben írtunk:

2015.02.11 11:00 Őrület a javából! - http://www.portfo...10035.html

Már negatív betéti kamatokra is van példa

A negatív kötvényhozamok is extrémnek számítanak, de az, hogy banki betéti kamatok is mínuszba forduljanak, talán még ennél is elképesztőbb fejlemény. Pedig erre már több példa is akad, igaz, egyelőre szinte kizárólag nagyvállalati, vagy nagy összegű látra szóló betéteknél.

Az EKB még tavaly júniusban döntött úgy, hogy az 1 napos (overnight típusú) banki betétekre negatív kamatlábat hirdet meg. Az EKB mellett a svájci, a dán és legutóbb a svéd jegybank is mínuszba vágta egyes irányadó kamatlábait.

Az első bank, amely az euróövezetben negatív kamatot hirdetett meg látra szóló - akár lakossági, akár vállalati - betétekre, a német Deutsche Skatbank volt tavaly november elején. A dél-német szövetkezeti hitelintézet -0,25 százalékos (éves) kamatot vetett ki az 500 ezer euró feletti látra szóló betétekre. A bejelentéskor kezdetben csak a 3 millió euró felettiekre vonatkozott az új feltétel, feltehetően azért, hogy az ügyfeleknek legyen idejük a pénzük átcsoportosítására. A bank így kommentálta a lépést:

"Nem áll módunkban tovább fizetni a jelenlegi kamatkörnyezet miatt felmerülő költségeket"

Nem sokkal később, november végén a Commerzbank is negatív látra szóló betéti kamat bevezetését jelentette be nagyvállalati ügyfelek számára, hangsúlyozva, hogy a kisvállalkozásokat és a lakossági ügyfeleket ez nem érinti. A bank közleményében azzal indokolta a lépést, hogy ezzel ösztönözni kívánja a nagybefektetőket arra, hogy a pluszpénzüket ne a banki számlájukon tartsák, hanem fektessék alternatív befektetési lehetőségekbe.

Hogy a bankoknak miért okoz gondot az alacsony, sőt, negatív kamatkörnyezet, azt jól leírja az alábbi ábra, amely a német bankok esetét mutatja be. A forrásköltségek szintje nem csökkent olyan mértékben és olyan gyorsan, mint ahogyan a hitelkamatok visszaestek, a kamatmarzs csökkenése különösen az újonnan kihelyezett hiteleknél szembetűnő. A 2003-ban látott 2,2 százalékos kamatmarzs 2014 végére 0,5 százalékra, vagyis kevesebb, mint negyedére szűkült az új hiteleknél, ez jelentősen rontja a bankok profitabilitását, ami miatt lépéskényszerbe kerültek.

Megcsapolják a magyar bankbetéteket? - Jönnek a negatív kamatok

Magyarországon is készülhetünk a negatív betéti kamatokra

A jelenleg hatályos jogszabályok sem a lakossági, sem a vállalati betéteknél nem teszik lehetővé negatív kamat alkalmazását, de ez a jelek szerint nem sokáig lesz így.

A hazai bankok is szembesültek azzal, hogy a külföldi pénzpiacokon elhelyezett devizabetéteik után esetleg már csak negatív kamatot érvényesíthetnek. Ezért vált szükségessé a kapcsolódó jogszabályok módosítása. Az erről szóló, február 13-án benyújtott törvényjavaslat szövegét hétfőn az Országgyűlés törvényalkotási bizottsága meg is tárgyalta már és ezzel a javaslat részletes vitája lezárult.

Az MNB statisztikája szerint az euróban vezetett számlákon a látra szóló betétekre már most is minimális, jelképes összegű kamatot fizetnek a bankok. Néhány éve ez még nem így volt, a válság idején, amikor likviditáshiányban szenvedtek a bankok, 2 százalék feletti látra szóló kamatot is hajlandóak voltak kifizetni a bankok a vállalatoknak, és 1 százalék felettit a lakosságnak. Egyes bankoknál a rövid távra lekötött euró és svájci frank betétekre is csak 0,01 százalékos kamat jár. Azért azt fontos kihangsúlyozni, hogy ezeket a betéteket nem megtakarítási céllal helyezik el az ügyfelek, hanem a vállalat vagy háztartás fizetési forgalma lebonyolítása céljából.

Megcsapolják a magyar bankbetéteket? - Jönnek a negatív kamatok

Banki forrásunk rámutatott, hogy a zárószavazás előtt álló törvényjavaslat a Ptké.-be (a Polgári Törvénykönyvről szóló 2013. évi V. törvény hatályba lépésével összefüggő átmeneti és felhatalmazó rendelkezésekről szóló 2013. évi CLXXVII. törvény) illeszt be egy új rendelkezést a pénztartozások után fizetendő kamatról szóló rendelkezések értelmezéséhez. Eszerint a bankoknak 0,01%-os kamatot lehet alkalmazni, ha a pénztartozás a kamatfeltételek változása esetén kamatmentessé vagy negatív kamatozásúvá válna.(Itt rendszerint valamilyen referenciakamat alkalmazásáról van szó, amely átmenne negatív tartományba.) Ezt az 1 bázispontos kamatot kell alkalmazni mindaddig, amíg a kamat ezt a mértéket meg nem haladja.

Ez egyszerűbben azt jelenti, hogy a lakossági betéteknél a jogszabályváltozás után sem lehet majd negatív kamatot felszámítani.

Ugyanakkor a törvényjavaslat a hitelintézetekről és pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvényt is módosítja, oly módon, hogy megengedi a nem természetes személyekkel kötött betétszerződésben a Ptk. 6:390.§-ától eltérően 0%-os vagy negatív kamat kikötését. Ez értelemszerűen azt eredményezi, hogy a betét visszafizetendő összege csökkenhet negatív kamat esetén.

Vagyis a vállalati betétekre a törvényjavaslat elfogadása után a bankoknak jogában állhat negatív kamatot hirdetni. Ezzel a vállalat gyakorlatilag fizetne a banknak azért, hogy betétet helyezhessen el nála.

Ezzel indokolják a törvényjavaslatot

A Ptk. szerinti betétszerződés lényegi eleme az, hogy a bank köteles az elhelyezett betét után kamatot fizetni, majd egy későbbi időpontban ugyanakkora összeget a betétesnek visszafizetni. Fontos társadalmi, gazdasági érdek fűződik azonban ahhoz, hogy a hazai pénzügyi rendszer a nemzetközi pénzügyi intézmények gyakorlatához igazodjon és a hazai pénzügyi intézmények ne szenvedjenek hátrányt más országok hasonló intézményeihez képest. Ezért szükségessé vált, hogy a bankok a hazai szabályok szerint is kiköthessenek, illetve érvényesíthessenek negatív előjelű kamatot, de kizárólag abban az esetben, ha a betétes nem természetes személy.

Deflációs környezetben a negatív kamat alkalmazása nem tekinthető "ördögtől való dolognak", hiszen a betétben elhelyezett pénz jövőbeni értéke alacsonyabb nominális érték esetében is magasabb lehet a defláció miatt, mint az elhelyezéskori érték. Vagyis pozitív reálkamatot könyvelhetnek el a vállalkozások az elhelyezett betéten akkor is, ha valójában kevesebb pénzt kapnak vissza a banktól a betét felvételekor, mint amennyit eredetileg elhelyeztek a banknál. Ez nekünk persze szokatlan, mivel inflációs környezetben szocializálódtunk, de elképzelhető, hogy a devizabetéttel rendelkező vállalkozásoknak idővel együtt kell élnie ezzel az első ránézésre meghökkentő jelenséggel.

Turzó Ádám Pál

Nincsenek megjegyzések:

Megjegyzés küldése