Időzített bomba ketyeg a forintosított devizahitelekben

2015. június 8. A

forinthitel kamatok hirtelen emelkedése akkora sokkhatást okozhat a

most már forintosított, korábban deviza alapú jelzáloghiteleseknek,

mint amikor a svájci frank árfolyama 155 forintról 200-220 forintra

szállt el. A törlesztők 30-50 százalékkal emelkedhetnek, az átárazás

pedig azonnali lesz. A most történelmi mélyponton lévő hitelkamatok

megugrásától semmi nem védi az adósokat, a hitelük ára ugyanis

háromhavonta változhat. Csak a hosszú távon fix kamatozású hitelek

jelenthetnek biztonságot. Rekordmélységbe estek a forint pénzpiac kamatok, sőt a közeljövőben

még további kamatesés várható.

Ennek köszönhetően a lakáshitelek kamata történelmi mélyponton áll. Az

eddig deviza, most már forintosított ingatlanhitelek esetében ráadásul

az MNB olyan szigorú feltételeket szabott a kamatokra, hogy mindössze

4,5-5,5 százalékos kamattal ketyeg tovább a tartozás. Most még! –

tehetjük hozzá. Abban a pillanatban azonban, ahogy változás áll be a

piacon – akár külső (világgazdasági), akár belső (hazai) okokból -, és

fordul a trend, a hitelesek gyakorlatilag azonnal meg fogják érezni. Egy

számukra kedvezőtlen forgatókönyv esetén akár olyan sokkhatás is

érhető őket, mint amikor a 155 forintos svájci frank mellett felvett

hiteleket hirtelen 200-220 forinton kellett törleszteni –

figyelmeztetett a Portfolio májusi hitelezési konferenciáján Mérth

Balázs, a Deloitte budapesti irodájának partnere.

Az

Azénpénzem.hu tapasztalata szerint sokan abba a hitbe ringatják

magukat, hogy a forintosítással megszűntek a kockázatok, a hitel

törlesztőrészlete már nem fog változni. Ez azonban tévhit, ami nagyon

sokba kerülhet a jövőben. Az árfolyamkockázat ugyan valóban megszűnt (a

múltbelit pedig a forintosítással egy az egyben az adósokra terhelték,

ebből a bankok semmit nem álltak), a kamatkockázat viszont

jelentős. Minél alacsonybab az induláskori kamat, annál nagyobb lehet a

későbbiekben a sokk. A

kamat pedig –minden ellenkező tévhit ellenére

– évente négyszer változhat. A most forintosított, korábban deviza alapú jelzáloghitelek kamatát a háromhavi

BUBOR-hoz

kötötték, ami jelenleg történelmi mélypontján, 1,52 százalékon áll.

Mivel ez a referencia kamat, vele együtt háromhavonta változhat a hitel

kamata is. Mit jelent a törlesztők számára? A Deloitte két tízmillió

forintos hitelre számította ki.

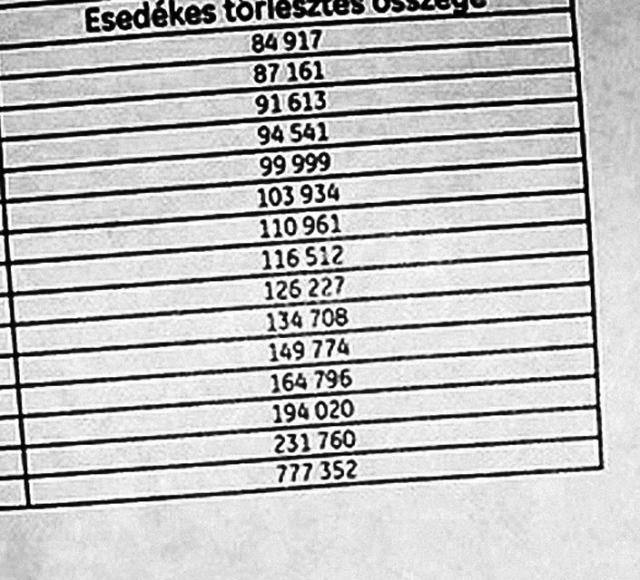

A törlesztő harminc százalékkal nőhet

Egy tízmillió forintos, húszéves

futamidejű hitel esetében a kezdeti törlesztőrészlet 69 500 forint,

amennyiben az induló BUBOR 1,7 százalék, a kamatfelár pedig 3,9

százalék. (Erről a kamatfelárról azt kell tudni, hogy a BUBOR-ra ennyit

tehet rá a bank a hitel kamatának meghatározásakor. Ez is változhat,

de csak három-ötévente, a hitel futamidejétől függően. Sokakat talán ez

ringat abba a hitbe, hogy addig sem változhat a kamat, pedig

módosulhat.) Ez összesen 5,6 százalékos hitelkamat a példában.

Ha

elindul a kamatemelkedés, akkor 250 bázispontos növekedésnél – amikor a

BUBOR 4,2 százalékra nő – a hitelkamatunk ezt három hónap alatt szépen

követi is, és 8,1 százalék lesz. (A háromhavi BUBOR egyébként nem is

olyan régen, alig két éve állt ezen a szinten.) A törlesztőrészlet

pedig valamivel 84 ezer forint fölé nő. Ez olyan, mint amikor a 155

forintos svájci frank mellett felvett devizahitelünk törlesztője a 187

forintra emelkedett árfolyam miatt nőtt meg. Az emelkedés 22 százalék.

Ha

pedig esetünkben az öt év letelte után a bank még a kamatfelárat is

megemeli 60 bázisponttal, akkor az immár 4,2 százalékos BUBOR-ra 4,5

százalékos felár adódik, ami összesen 8,7 százalékos kamatot jelent.

(Ugye emlékszünk arra, hogy ennél még jóval magasabb forinthitel

kamatok is voltak, és semmi garancia nincs arra, hogy ez a jövőbe ne

következzen be?) Ezzel a törlesztő 88 ezer forintra nő, ami

összességében közel 26 százalékkal több, mint kezdetben, és olyan,

mintha 155 forint helyett már 197 forinton fizetnénk.

Még nagyobb lehet az emelkedés

A sokkhatás persze annál nagyobb,

minél alacsonyabbról indul a kamat. Ha ugyanezt a tízmillió forintos

hitelt hosszabb idő, harminc év alatt szeretnénk visszafizetni, akkor

egy alacsonyabb, például 1,2 BUBOR és három százalékos kamatfelár

mellett 4,2 százalék az induló kamat. Egy 300 bázispontos

kamatemelkedés a BUBOR-t 4,2 százalékra emeli, ami akár három hónap

alatt is megdobhatja a kamatunkat. Ez olyan, mint amikor 155 forintról

207 forintra nőtt a svájci frank árfolyama. Erre jöhet még ötévente a

kamatfelár változtatása, ami hetven bázispontos emelés után összesen

7,9 százalékos kamatot jelent. Összességében a hatás olyan, mint amikor

a kezdeti 155 forintos árfolyamról 220-ra nőtt a svájci frank

árfolyama. Pedig ez a kamat még mindig nem is olyan magas! Ha a

törlesztőrészlet változását nézzük, akkor banki kalkulátorok alapján ez

azt jelenti, hogy a kezdeti 48 900 forint 72 600 forintra nő, ami 48

százalékos emelkedés.

Mi a megoldás?

Arra kérdésre, hogy ez a kamatbomba

robban-e vagy sem, és ha robban, mikor, nincs válasz. Mint ahogy a

válságot sem lehetett biztosan kalkulálni, és azt sem, hogy így

megugorhatnak a törlesztők a devizahiteleknél. Nem árt eszünkbe vésni,

hogy annak idején a bankok mindössze arra figyelmeztettek, hogy a

várható árfolyam-ingadozás miatt ne feszítsük ki a család

költségvetését, és hagyjunk tíz százalék tartalékot az esetleges

mozgásokra számítva. A valóság azonban minden rémálmot felülmúlt.

A kamatkockázatot egyedül a hosszú távon, lehetőleg végig fix

kamatozású és törlesztőrészletű hitellel lehet kivédeni. Olyannal,

aminek nem változhat a díja a pénzpiaci mozgások hatására. Ennek

azonban ára van. A fixált kamatozású hitelek kamata ugyanis jóval

magasabb. A hitelek ára (THM) 6-7 százalék körül alakul, ami egy

tízmillió forintos hitel esetében harmincéves futamidővel banktól és

kondícióktól függően a teljes futamidő alatt 64-70 ezer, míg

húszévesnél 74-80 ezer forintos törlesztőrészletet jelent. Ezt kell

mérlegelni!

A serpenyő egyik oldalán a kezdetben alacsonyabb

törlesztőrészlet áll azzal a kockázattal, hogy az emelkedés bármikor

akár ötven százalékos (húsz-harmincéves távon véleményünk szerint még

ennél jóval nagyobb is) lehet, míg a másik oldalán egy jelenleg – és ki

tudja meddig – magasabb havi részletfizetés van, ami viszont állandó és

tervezhető.

Szerző: Lovas Judit