Beigazolódott, amelyről már korábban többször is írtuk: az uniós források elapadásával a magyar növekedési mese véget fog érni. Az

Eurostat által publikált legfrissebb GDP-adatokból a tendencia jól

látható: a magyar gazdaság néhány negyedév alatt éllovasból sereghajtóvá vált az

Európai Unióban azzal, hogy az uniós transzferek még nem futottak bele

a gazdaságba a költségvetési ciklus jelenlegi szakaszában, és néhány

húzóágazat sem teljesített úgy, ahogy az elmúlt években. Utóbbi szintén

súlyos szerkezeti problémákat vet fel: a magyar ipar az

elmúlt években egyre inkább aszimmetrikus szerkezetűvé, a konjunktúra

érzékeny gépjárműgyártás pedig túlságosan dominánssá vált a hazai

termelésben.

A probléma súlyosságát jól jellemzi, hogy még az elemzőket és a Nemzetgazdasági Minisztériumot is meglepte a vártnál rosszabb adat, és még Varga Mihály sem mentegetőzött, csak reményét fejezte ki, hogy a következő negyedévekben már jobb számokat fogunk látni. Mindez azért fontos, mert a 2017-es költségvetést

nagyon optimista makrogazdasági számok mellett tervezték meg, a friss

adat ismeretében talán érdemes lenne felülvizsgálni ezeket az adatokat,

mielőtt a költségvetési törvényt elfogadja a fideszes többség.

Vártnál rosszabb adat

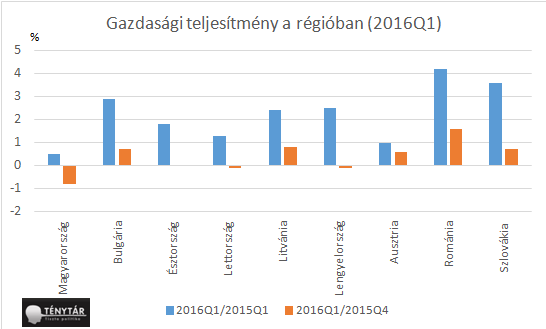

A legfrissebb adatok alapján a magyar gazdaság

2016 első negyedévében 0,5 százalékkal növekedett éves alapon

(2016Q1/2015Q1), és 0,8 százalékkal csökkent negyedéves alapon

(2016Q1/2015Q4). Mindkét adat meglepetésként érte az elemzőket, annak

ellenére is, hogy mindenki visszaesésre számított az elmúlt évek „szárnyalása” után. A

kiigazítatlan éves index 0,9 százalékot mutat, ezzel kapcsolatban a

legpesszimistább előrejelzések 1,7-2 százalék közötti növekedéssel számoltak, tehát a magyar gazdaság jóval a várakozások alatt teljesített az első negyedévben.

A pocsék gazdasági teljesítmény három fő okra vezethető vissza:

- Ahogyan már többször is megírtuk, a magyar gazdaság teljesítménye nagyban függ az uniós transzferektől. A 2010-es kormányváltást követően a Fidesznek sikerült feltornáznia a nettó transzferek mértékét 2 százalékról 4,4 százalékra.

A multiplikátor hatással kiegészülve ennek jelentős hatása volt a

gazdasági teljesítményre. Az előző költségvetési ciklus pénzei

gyakorlatilag elfogytak, a 2014-2020-as költségvetési ciklus forrásai

pedig várhatóan az év második felében kezdenek beáramlani, a nettó

transzferek visszaesése pedig máris kifejtette hatását a gazdasági

teljesítményben.

- Ezzel szoros összefüggésben áll az építőipar teljesítménye.

Annyira, hogy márciusban már az építőipar teljesítményének zsugorodása

20 százalékról 33,9 százalékra nőtt, egy hónapon alatt pedig 6,3

százalékkal mérséklődött az építőipari termelés volumene. A kevesebb uniós forrás miatt kevesebb az állami és a magánmegrendelés, ez pedig teljesen hazavágta a magyar építőipart.

- Az ipari teljesítményhez kapcsolódó legtöbb részindex is azt mutatja,

hogy bajban van a magyar ipar, és ez nem csak az építőiparnak

köszönhető. Az elmúlt években a járműgépgyártás például domináns

ágazattá vált a feldogozóiparon belül, az elmúlt év sokkhatásai

(VW-botrány például) a hazai termelésre és megrendelésállományra is

hatással lehet.

A

növekedési adatokkal kapcsolatos másik fontos megállapítás, hogy az

ipar visszaesését nem tudta ellensúlyozni a belsőfogyasztás, ez pedig

arra utal, hogy annak ellenére, hogy a válságban már régen vége van, a magyar háztartások többsége még mindig nagyon óvatos (ez a megtakarítási adatokból is kivehető).

Mind az idei, mind a jövőévi büdzsé megtervezésekor jóval optimistább számokkal számolt a magyar kormány. Bár attól nem kell tartani, hogy veszélybe kerülne az idei hiánycél, a 2017-es költségvetési terv elfogadása előtt valószínűleg érdemes lenne felülvizsgálni a makrogazdasági mutatókat, és ehhez igazítani a számokat.

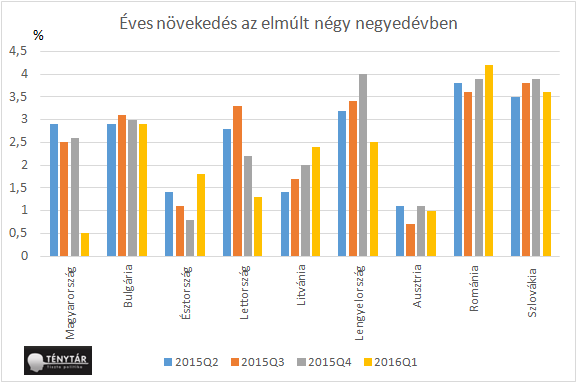

Sereghajtók vagyunk a régióban

Hogy

mennyire rosszak az első negyedéves adatok, azt jól jellemzi, hogy

negyedéves alapon nézve abszolút sereghajtók vagyunk az Európai Unióban

(még Görögország is megelőz minket!). Éves alapon nézve pedig egyedül a továbbra is recesszióban lévő Görögország van mögöttünk. Ha

a régiós versenytársakat nézzük, akkor még rosszabb a helyzet:

Romániában például az első negyedévben 4,2 százalékos volt az éves

növekedés, Szlovákiában pedig 3,6 százalék.

A

Fidesz-propagandának is ellentmondanak a rossz adatok, hiszen az uniós

átlag 1,7 százalék volt az első negyedévben, miközben a magyar gazdaság

szerény 0,5 százalékos növekedést tudott produkálni - a kormány mindeközben pedig szívesen hangoztatja azt, hogy a régió, élén Magyarországgal az Unió növekedési motorja. Abban igaza van a Fidesznek, hogy a régiónak meghatározó szerepe van az Unió növekedésében, azonban egyre inkább úgy fest, hogy Magyarország ebből ki fog maradni a jövőben, és sorra elhúznak mellettünk a régiós versenytársak.

(Ez

már csak azért is fontos, mert a befektetők számára nem utolsó szempont

a stabil makrogazdasági környezet, amely Magyarországra egyáltalán nem

volt jellemző a válság óta. A hírekbe pedig leginkább az unortodox

módszerekkel tudtunk bekerülni, illetve azzal, hogy a jegybanki

alapítványok százmilliárdokat költenek mindenféle kontroll nélkül.)

Borus jövő

Bár

rövid távon nem kell azzal számolni, hogy recesszióba zuhanna a

gazdaság (például az építőipari indexek már azt mutatják, hogy a második

félévben javulhat az ipar teljesítménye), hosszú távon mindenképpen

kezelni kellene azt a helyzetet, hogy a magyar gazdaság ennyire ki van szolgáltatva néhány ágazatnak és az uniós transzfereknek. A

kormánypárt tervei szerint a következő években felpörgetik az uniós

források lehívását (hasonló dinamika lenne mint az elmúlt években),

azonban 2019 után komolyabb visszaesés valószínűsíthető, ha elapadnak

ezek a források. Hosszú távon tehát egyáltalán nincs biztosítva a stabil

gazdasági növekedés, de még rövid és közép távon is csak arra elegendő ez a 2-3 százalék körüli növekedés, hogy tartani tudjuk a többi régiós ország növekedési ütemét.

Ahhoz,

hogy Magyarország fel tudjon zárkózni a nyugat-európai országok

fejlettségi szintjéhez minimum 6-7 százalék körüli stabil növekedésre

lenne szükség. Szerkezeti változások nélkül ez teljesen

elképzelhetetlen (a rendszerváltás óta egy negyedévben fordult

elő, hogy a 6 százalékot megközelítettük). De hogy mennyire nem

lehetetlen kihívásról van szó, azt jól tükrözi a szlovák gazdaság a

kétezres évek közepén 10 százalékos növekedést is produkálni tudott.

Nagyobb strukturális reformok nélkül (intézményi rendszer

átalakítása, nagy ellátórendszerek rendbetétele, bürokrácia és korrupció

csökkentése, stabil befektetőbarát gazdasági környezet kialakítása) viszont marad a bizonytalanság és az uniós forrásokra való utaltság.

TényTár

TényTár

Nincsenek megjegyzések:

Megjegyzés küldése