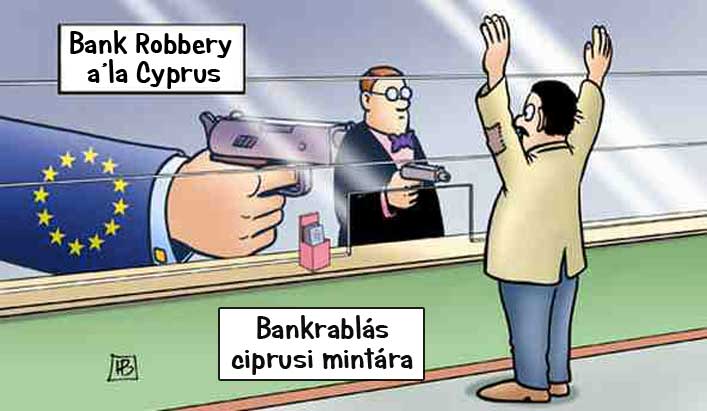

Aki esetleg lemaradt a bejelentésről,

jó, ha tudja, hogy a Cipruson már látott bankmentő módszer hamarosan

más országokban is életbe lép.

A G20-as tagországok (köztük az Európai

Unióval) november 16-án fontos döntést hoztak. A világ megabankjai

mostantól jogosultak a betétesek pénzét használni biztosítékként derivatív ügyleteikhez, ha pedig veszítenek, a biztosíték az ügyleti partnert illeti majd.

A G20-as országok kormányai pedig kötelesek a megállapodást törvénybe iktatni, amit a legtöbben már meg is tettek.

Megbocsátható, ha valaki nem szentelt

túl sok figyelmet a G20-as találkozónak, hiszen nagyjából az

folytatódott, amit korábban elkezdtek, mégpedig, hogy a központi bankok

pár ezermilliárd dollárt/eurót injekcióznak a globális gazdaságba.

A találkozón azonban egy fárasztó című javaslatot is elfogadtak: A globális, rendszerszinten fontos bankok veszteségnyelő képességének megfelelőségéről szóló határozatot.

Nem az a fajta olvasmány, amit az ember nem tud letenni. Az

átlagolvasó valószínűleg már a cím láttán tovább áll, pedig a javaslat

alapjaiban változtatja meg a bankokra vonatkozó szabályokat az egész

világon, és ahogy várható volt, nem jó irányban.

A változtatás eredményeként „fedezetlen

tartozásokkal” tőkésíthetik fel a bukásra-túl-nagy-bankokban

elhelyezett betéteket, ezzel elkerülve azokat a csúnya és a lakosság

körében rendkívül népszerűtlen, az adófizetők pénzéből finanszírozott

bankmentéseket, amelyeket a 2008-2009-as pénzügyi válság során

alkalmaztak.

Ezeknek a fedezetlen tartozásoknak a

jelentős hányadát pedig a mi bankbetéteink teszik ki. A fizetésképtelen

bankok tehát a mi bankbetéteink értékpapírrá konvertálásából tőkésítik

majd fel magukat. Tehát ezentúl, amikor pénzt teszünk a bankba,

ugyanakkora kockázatot vállalunk, mintha részvényt vásárolnánk. De

mondhatnánk azt is, hogy olyan mintha a Hullócsillag nevű lóra tennénk a

Kincsem parkban, mert a bankok lényegében ezt teszik a pénzünkkel.

A G20-as találkozón azt is eldöntötték, hogy a derivatívák

– azok a toxikus szerződések, amiket Warren Buffett „pénzügyi

tömegpusztító fegyvernek” nevezett – biztosított tartozásnak

számítanak.

Mivel tehát mostantól a bankbetéteink

fedezetlen tartozásnak számítanak, amelyeket a bank egy biztosított

hitelezőnek fedezetként nyújt, találd ki, hogy kié lesz a pénzed, ha a

bank befektetése balul sül el? Segítek: nem a tiéd.

Fej vagy írás? Ha fej, akkor a bank nyer, ha írás, akkor te veszítesz.

Szerencsére a „biztosított betétekre” ez

nem vonatkozik. Az Egyesült Államokban például a biztosított bankokban

őrzött betétek 100 százaléka 250.000 dollár értékig védett a

szövetségi betétbiztosításnak köszönhetően, ugyanakkor a biztosításként

szolgáló alap tartalékrátája 1% alatt van. Tehát az FDIC minden 100

dollárra kevesebb, mint 1 dollár fedezettel rendelkezik a valóságban.

Ez azért még így is elég sok pénz, ami

2014 szeptember végén 54 milliárd dollárt jelentett, ugyanakkor a 6000

milliárd dollár értékű biztosított betéthez képest mégiscsak eltörpül,

nem beszélve a derivatív szerződésekről, amelyek teljes összege csaknem

300 000 milliárd dollár. Egyetlen Wall Street-i bank csődje elég lenne

a teljes biztosítási fedezet kimerítésére.

Az amerikai törvények lehetővé teszik,

hogy az államkincstár kiegészítse a hiányzó összeget, csakhogy

bankválságok idején a baj csőstül jön. Sokan állnak majd sorba pénzért,

köztük olyanok, akik valószínűleg jobb politikai kapcsolatokkal

rendelkeznek nálunk, átlagpolgároknál.

És,

hogy ez hogyan néz ki a valóságban? A G20-ak által elfogadott

forgatókönyv szerint a nem biztosított bankbetétek rosszabb helyzetben

lennének, mint a ciprusi állami bankok számlatulajdonosai 2013-ban,

amikor Ciprus fizetésképtelenné vált. Az ő követeléseik előnyt élveztek a

derivatív ügyleti partnerekhez képest. Egyes nem biztosított betétesek

a pénzük felét is visszakapták (bár az egyik állami tulajdonú bank

esetében semmit sem kaptak).

És,

hogy ez hogyan néz ki a valóságban? A G20-ak által elfogadott

forgatókönyv szerint a nem biztosított bankbetétek rosszabb helyzetben

lennének, mint a ciprusi állami bankok számlatulajdonosai 2013-ban,

amikor Ciprus fizetésképtelenné vált. Az ő követeléseik előnyt élveztek a

derivatív ügyleti partnerekhez képest. Egyes nem biztosított betétesek

a pénzük felét is visszakapták (bár az egyik állami tulajdonú bank

esetében semmit sem kaptak).

Talán a Lehman Brothers még jobb példa a

helyzetre. Amikor a bank 2008-ban csődöt jelentett, a nem biztosított

hitelezők dolláronként 21 centet kaptak.

Az ember elgondolkozik, hogy vajon a

G20-ak miért hoztak ilyen döntést. Az egyik legkézenfekvőbb magyarázat,

hogy el akarják kerülni a politikailag népszerűtlen mentőcsomagok

ismételt bevetését a megabankok javára.

Ugyanakkor létezik egy másik, kevésbé

egyértelmű ok is. A G20-ak azt remélik, hogy az emberek így a

tagállamok által is biztosított államkötvényekbe fektetnek inkább,

aminek hatására a legtöbb G20 országra jelenleg jellemző, aggasztóan

magas kamatok csökkennének.

Nem tudom, mikor fog kitörni a következő

globális pénzügyi válság, de azt igen, hogy kinek a pénztárcája bánja

majd. Nem azoké a bankároké és pénzügyi zseniké, akik a saját bukásukat

okozó „pénzügyi tömegpusztító fegyvereket” kitalálták.

Forrás: Lew Rockwell

http://idokjelei.hu/2015/01/mostantol-az-ugyfelek-tokesitik-fel-a-bankokat-jon-a-globalis-bail-in/

Forrás: Lew Rockwell

http://idokjelei.hu/2015/01/mostantol-az-ugyfelek-tokesitik-fel-a-bankokat-jon-a-globalis-bail-in/

Nincsenek megjegyzések:

Megjegyzés küldése