A harmadik negyedévben nőtt az új lakossági hitelek értéke, de még nagyobb volt a fennálló kölcsönök törlesztése, így megint csökkent a hitelek állománya. Ám tovább nőtt a nem törlesztett hitelek aránya, minden ötödik hitelt legalább három hónapja nem fizettek. A forintos lakáshiteleknél kicsit javult a helyzet.

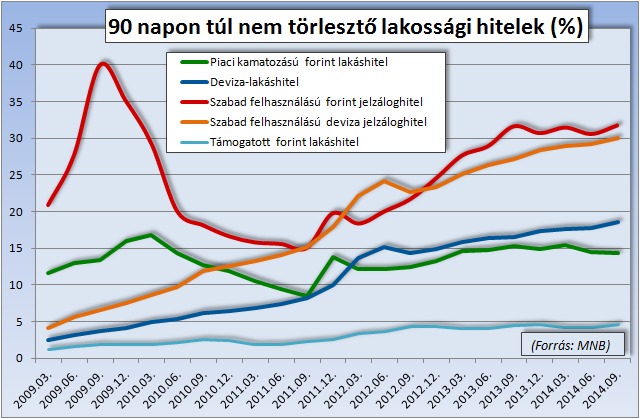

A hitelek forintosítása kapcsán gyakori kritika, hogy a hiteleiket törleszteni nem tudó, késedelembe esett adósok helyzetén már nem sokat segít. A helyzet ráadásul egyre romlani látszik, így volt ez a harmadik negyedévben is, amikor 0,6 százalékponttal, 19,4 százalékra nőtt a 90 napon túli késedelemben levő lakossági hitelek aránya – derül ki az MNB jelentéséből.

Ha a részleteket is megnézzük, azt látjuk, hogy négy fontosabb hitelfajta közül – deviza-lakáshitel, piaci kamatozású forintos lakáshitel, forintos és devizás szabad felhasználású hitelek – közül a forintos lakáshitelek körében végre csökkenni tudott a nem törlesztett hitelek aránya. Az év második és harmadik negyedévében következett ez be, aminek oka lehet az alacsony, csökkenő forint-kamatszint lehet.

Magyarázhatná még a statisztikákban kimutatott gazdasági növekedés, bérnövekedés is, de az a többi hitelfajtánál is javulást kellene okozzon. A lakáscélú hitelek átlagos kamatlába egyébként az MNB szerint 2013 augusztus és 2014 augusztus között 8,10-ről 6,16 százalékra csökkent, vagyis a kamat negyede eltűnt, ami pozitív hatással lehetett a törlesztőrészletekre (adósoktól függően). Bár furcsa, hogy sem a támogatott forinthiteleknél, sem a szabad felhasználású forinthiteleknél nem volt ilyen javulás.

A piaci kamatozású forinthitelek mindössze negyedét teszik ki a deviza-lakáshitelek állományának, amelyeknél viszont romlott a helyzet: a késedelmesen fizetett állomány 17,7 százalékról 18,6-ra nőtt, annak ellenére, hogy az érintettek mintegy fele belépett az árfolyamgátba. (Ami legalábbis átmenetileg alacsonyabb és nem változó törlesztőrészleteket jelent.) A másik fele viszont nem, így mégis kézenfekvő magyarázat, hogy a forint évek óta gyengülő pályán mozog. A nem fizetett devizahitelek állománya pedig hasonlóképp évek óta felfelé tart.

A harmadik negyedévben egyébként az MNB szerint 219,5 milliárd forintnyi új hitelt folyósítottak a lakosságnak, ám az 250,3 milliárdnyit törlesztett, így a hitelállomány egésze ismét csökkent. A hitelezés élénkülése látszik a számokból, mert az első negyedévben még csak 169 milliárdért, a másodikban 202 milliárdért folyósítottak új hitelt. Ez az alacsony forintkamatok miatt logikus folyamat. Ennél magasabb hitelnyújtás egyébként 2012 eleje, a végtörlesztés óta nem volt, amikor sokan részben vagy egészben új hitellel próbálták kiváltani a régit.

A nehéz helyzetbe került adósokat a kormány a kilakoltatási moratórium fenntartásával, és a Nemzeti Eszközkezelő megnövelt forrásaival segíti – mondta nemrég Varga Mihály. Így az állam még több bajba jutott adós lakását tudja majd megvenni. Információink szerint a nem fizető adósok tartozását is forintosítják majd.

Többen említettek egy olyan jelenséget, mely szerint sok hiteles sokkal jobb kondíciókban reménykedett a forintosítás során. Ezért korábban abbahagyta a hitele törlesztését, abban reménykedve, hogy valahogyan „megmentik” majd. Ez is hozzájárulhatott a nem fizető devizahitelek állományának növekedéséhez. (privatbankar)

A hitelek

forintosítása kapcsán gyakori kritika, hogy a hiteleiket törleszteni

nem tudó, késedelembe esett adósok helyzetén már nem sokat segít. A

helyzet ráadásul egyre romlani látszik, így volt ez a harmadik

negyedévben is, amikor 0,6 százalékponttal, 19,4 százalékra nőtt a 90

napon túli késedelemben levő lakossági hitelek aránya – derül ki az MNB

jelentéséből.

Ha a részleteket is megnézzük, azt

látjuk, hogy négy fontosabb hitelfajta közül – deviza-lakáshitel, piaci

kamatozású forintos lakáshitel, forintos és devizás szabad

felhasználású hitelek – közül a forintos lakáshitelek körében végre

csökkenni tudott a nem törlesztett hitelek aránya. Az év második és

harmadik negyedévében következett ez be, aminek oka lehet az alacsony,

csökkenő forint-kamatszint lehet.

Magyarázhatná még a statisztikákban

kimutatott gazdasági növekedés, bérnövekedés is, de az a többi

hitelfajtánál is javulást kellene okozzon. A lakáscélú hitelek átlagos

kamatlába egyébként az MNB szerint 2013 augusztus és 2014 augusztus

között 8,10-ről 6,16 százalékra csökkent, vagyis a kamat negyede

eltűnt, ami pozitív hatással lehetett a törlesztőrészletekre (adósoktól

függően). Bár furcsa, hogy sem a támogatott forinthiteleknél, sem a

szabad felhasználású forinthiteleknél nem volt ilyen javulás. A piaci

kamatozású forinthitelek mindössze negyedét teszik ki a

deviza-lakáshitelek állományának, amelyeknél viszont romlott a helyzet: a

késedelmesen fizetett állomány 17,7 százalékról 18,6-ra nőtt, annak

ellenére, hogy az érintettek mintegy fele belépett az árfolyamgátba.

(Ami legalábbis átmenetileg alacsonyabb és nem változó

törlesztőrészleteket jelent.) A másik fele viszont nem, így mégis

kézenfekvő magyarázat, hogy a forint évek óta gyengülő pályán mozog. A

nem fizetett devizahitelek állománya pedig hasonlóképp évek óta felfelé

tart. A harmadik negyedévben egyébként az MNB szerint 219,5 milliárd

forintnyi új hitelt folyósítottak a lakosságnak, ám az 250,3

milliárdnyit törlesztett, így a hitelállomány egésze ismét csökkent. A

hitelezés élénkülése látszik a számokból, mert az első negyedévben még

csak 169 milliárdért, a másodikban 202 milliárdért folyósítottak új

hitelt. Ez az alacsony forintkamatok miatt logikus folyamat. Ennél

magasabb hitelnyújtás egyébként 2012 eleje, a végtörlesztés óta nem

volt, amikor sokan részben vagy egészben új hitellel próbálták kiváltani

a régit. A nehéz helyzetbe került adósokat a kormány a kilakoltatási

moratórium fenntartásával, és a Nemzeti Eszközkezelő megnövelt

forrásaival segíti. Így az állam még több bajba jutott adós lakását

tudja majd megvenni. Információink szerint a nem fizető adósok

tartozását is forintosítják majd.

Többen említettek egy olyan jelenséget,

mely szerint sok hiteles sokkal jobb kondíciókban reménykedett a

forintosítás során. Ezért korábban abbahagyta a hitele törlesztését,

abban reménykedve, hogy valahogyan „megmentik” majd. Ez is

hozzájárulhatott a nem fizető devizahitelek állományának növekedéséhez.

Meglátjuk hová vezet ez. Egy

biztos, hogy arcátlanság a napi árfolyamon történő forintosítás az

állampárt aszisztálásával <vagy p(n)arancsára> és a teljes

kivezetés egyszerűen blöff, kampányfogás...csak más neve és üteme lesz a

gyereknek!

Gölöncsér Miklós

Nincsenek megjegyzések:

Megjegyzés küldése