Soha

nem látott magasságba emelkedett az adósságot nem fizetők száma a BAR

listaként elhíresült rendszerben. Összességében 2,7-szer annyian

vannak, mint a válság idején, és 9 százalékkal többen, mint fél évvel

ezelőtt. Ki lesz BAR listás? Első körben az, aki eléri az adósságban a

minimálbér értékének megfelelő be nem fizetett adósságot, illetve az,

aki 90 napja tartósan nem fizet. Hogy

ilyen szintre emelkedett a BAR listások száma azt jelenti, hogy

emelkedett az országban azok száma, akik képtelenek kigazdálkodni a

hitel részleteit, vagyis a középréteg (ők vették fel a hitelek döntő

többségét) tovább szűkült. Összesen 1855000 nem fizetett hitelről van

szó. Az országban összesen 4,8 millió ember érintett valamilyen

hitelben, ennyien szerepelnek a hitelszerződések adattárában, mint

hitel felvevő vagy kezes. Ez összesen 8190000 hitelt jelent. Ennyi

hitel van nyilvántartva Magyarországon. Ebből 1855000 hitelt nem

fizetnek a hitelfelvevők. Ebben azonban benne vannak a kis hitelek (TV

, Laptop, és hasonló kis összegű hitelek, amelyek többé kevésbé

fizetnek, a nem fizetett hitelek nagy része ingatlan hitel, vagy

nagyobb összegű autó, nyaraló hitel).

A kormány álláspontja szerint az emberek a lebegtetett lakáshitel

megsegítések miatt nem fizetnek. A helyzet az, hogy ez csak politikai

vélemény, valójában a bérek hazánkban az utóbbi időben nem emelkedtek,

inkább csökkentek, az infláció hangoztatott adatai hazugságok, a valós

infláció (azon termékekben, amelyeket folyamatosan fogyaszt a lakosság)

10 százalék körüli, ráadásul hazánkban a munkahelyek száma is egyre

fogy. A megszűnéssel fenyegetett közmunka 48000 forintjából nem lehet

adósságokat rendezni. Ha megszűnik a közmunka, akkor fog kiderülni,

hogy valójában mennyi a munkanélküli.

Nagy sikerként közlik, hogy hirtelen csökkenni kezdett az adóssággal

rendelkező vállalkozások száma. Ez azonban nem azt jelenti, hogy a

vállalkozások hirtelen fellendültek. Épp ellenkezőleg: ebben az évben

fél év alatt annyi vállalkozás szűnt meg, mint tavaly egy év alatt.

Ebben is sikerült európai szinten rekordot dönteni. A megszűnt,

felszámolt vállalkozások kikerülnek az adós vállalkozások listájából.

Ez azonban nagy számú munkahely megszűnését is jelenti. Az adósságcsapdából kilábalást ez a politikai rendszer nem fogja tudni megoldani, főleg nem addig, amíg az EU tagjai vagyunk.

http://www.hidfo.net/2014/07/27/rekord-szamu-ados-bar-listan

A Portfolio.hu információi szerint: “Elképesztő

magasságba emelkedett az év közepére a pénzügyi bajba sodródott, és

ezért a Központi Hitelinformációs Rendszerbe került hiteladósok

mulasztásainak a száma. Június végéig már 1,855 millió darab élő

szerződéssel követtek el mulasztást az adósok. Bár erre vonatkozóan nem

áll rendelkezésre statisztika, ez becsléseink szerint több mint 800

ezer, döntően kis összegű tartozással megcsúszott adóst jelenthet.” (Micsoda

fogalmazás: “mulasztás”! – Mintha az adósokat a szégyenpadra ültetnék,

– pedig a bankoknak volna ott a helyük! – a szerk. – B-R.)

“A sokak által BAR-listaként ismert

rendszer 2,7-szer annyi mulasztást mutat, mint a válság elején, és

9%-kal többet, mint fél évvel ezelőtt. Mindez az anyagi nehézségek

között élők helyzetének romlására utal, de valószínű az is, hogy az

adósmentő csomagok folyamatos lebegtetése sem erősítette a lakosság

fizetési fegyelmét.” (Meg egy fészkes fenét! Végre örülhetnek

az adósok, hogy költhetnek egy kicsit másra is, nemcsak a rohadt

uzsorás bankra! – a szerk. – B-R.)

“Korábbi elnevezése alapján

BAR-listaként él a köztudatban az a rendszer, amely lehetővé teszi a

hitelintézeteknek, hogy a hitelbírálat során kiszűrjék lehetséges

adósaik közül a legkockázatosabb ügyfeleket…

2014. közepén 4,857 millió

lakossági ügyfél szerepelt a rendszerben, ők azok, akik Magyarországon

hitelszerződéssel rendelkeznek vagy ilyenben (pl. kezesként) részt

vesznek. Számuk 2012-ben ugrott meg, ekkortól ugyanis az új

jogszabályok szerint már nem csak a negatív, hanem a pozitív

történettel rendelkezőket is eltárolja a rendszer a hitelintézetek

adatszolgáltatása alapján…” (Aztán vajon megkérdezte-e valaki

az adósokat; hogy hozzájárulnak-e, az adataik továbbításához, s ilyetén

nyilvánosságra hozásához? – a szerk. – B-R.)

“A BISZ Zrt. friss adatai szerint

az említett 4,857 millió lakossági ügyfél 8,190 millió darab fennálló

és 851 ezer lezárt szerződéssel rendelkezik a rendszerben. A rossz

adósok esetében a szerződés teljesítéssel történő lezártát követően 1

évig, a hitelező veszteségével történt lezártát követően pedig 5 évig

tárolja a rendszer az adatokat a törvény alapján.

Két

feltételnek kell teljesülnie egyszerre ahhoz, hogy valaki nem fizetés

miatt “BAR-listás” legyen: 1. a minimálbérnél nagyobb összegű

kötelezettségüknek 2. több mint 90 napon keresztül folyamatosan nem

tettek eleget. A napok számlálása azon a napon indul el, amikor

meghaladta a minimálbér összegét a mulasztás.

A nem fizető hitelszerződések

mellett a bankkártya-visszaélések és csalások is szerepelnek a

rendszerben. Velük együtt összesen 1,855 millió fennálló és 304 ezer

megszűnt mulasztást tartalmazott a rendszer 2014 közepén. Előbbi

2,8-szoros növekedést jelent a válság eleji szinthez képest, utóbbi

pedig csak egy jogszabályi változásnak köszönhetően csökkent

valamelyest (hiszen korábban minden esetben 5 évig tárolták az adatokat

a szerződés lejárta után).

Az elmúlt fél év 9%-os emelkedést

hozott a mulasztások számában, ami gyorsuló növekedést jelent. Ennek

okai között valószínűleg megtalálható az utóbbi hónapok devizahiteles

kampánya is, hiszen sokan vélhették úgy, hogy valahogy majd úgyis

megmentik őket (erkölcsi kockázat vagy moral hazard).

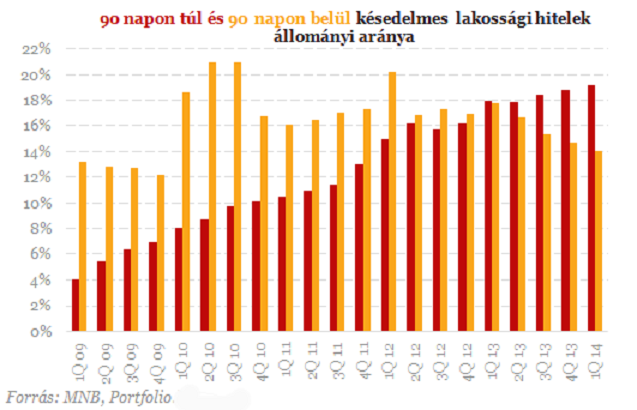

A Magyar Nemzeti Bank várhatóan

augusztus közepén teszi közzé a lakossági hitelek nem teljesítéséről

szóló adatokat. A legutóbbi, március végi adatokból tudjuk, hogy

miközben örvendetes módon egyre kisebb arányt képviselnek azok a

hitelek, amelyeket csak 1-2 hónapos (vagyis 90 napon belüli)

késedelemmel törleszt a lakosság, tovább emelkedett a legalább 3

hónapja nem törlesztett hitelek aránya (vagyis az úgynevezett

NPL-ráta). Előbbi 14,1%, utóbbi 19,2% volt március végén…”

Ezek bizony hihetetlenül magas

számok. A lakosság harmadát, de valószínűbb, hogy az összlakosság több

mint a felét érintik közvetlenül vagy közvetve. És mivel a bank valódi

vagyona a befektetés, a hitel, nota bene: az uzsora, – ezért mindenáron

megpróbál kilakoltatni, ha törik, ha szakad. – Akár a kormány, a

törvények, vagy a Parlament ellenében is.

Mert, ha nem tudja ilyen-vagy

olyan módon megszerezni azt az uzsorapénzt, amire számított, –

összeomlik, bedől maga a bank is. – Hiszen többnyire hitelből

finanszírozta a hiteleket. – Többüknek saját pénzük nem is volt tán

sohasem. Nagy zsiványok ezek.

És, ha ezen okok miatt bedőlnek

a bankok, – egy magyar ember sem fogja megsiratni őket. Hiszen ki az,

aki sajnálja a fehérgalléros bűnözőket, akik végigfosztogatták az

országot?

B-R / Bohun

Nincsenek megjegyzések:

Megjegyzés küldése