Ugyanazért a lakáshitelért itthon kell a legtöbbet fizetni

Idehaza

az átlag ügyfél számára elérhető lakáshitel kamatszintje nemzetközi

összehasonlításban még mindig szembetűnően magas. Egy 10 millió

forintos kölcsönt 6 százalék körüli kamattal vehetünk fel, míg számos

környező országban ennek feléért is hozzájuthatunk a kívánt összeghez.

Ez havi szinten 16 ezer forintos többletkiadást jelent. A Bankmonitor

utánajárt, hogy milyen tényezők határozzák meg az itthoni magasabb

törlesztőrészleteket: a magasabb alapkamat, vagy a bankok által

meghatározott magasabb kamatfelár?

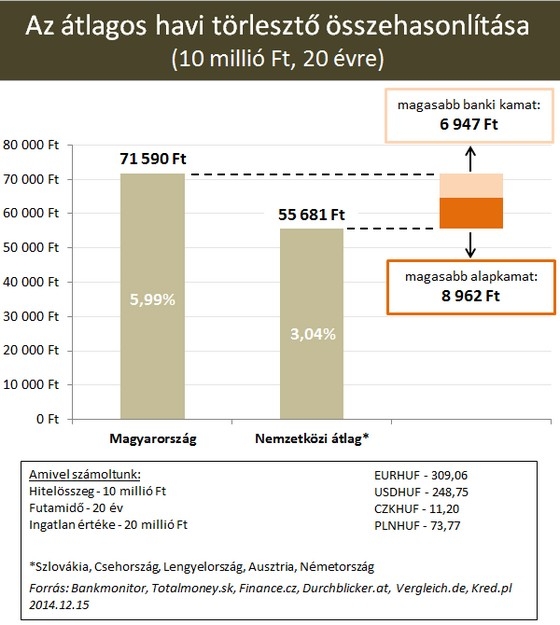

Ma

Magyarországon egy átlagos kétkeresős háztartás (300 ezer forintos

jövedelem mellett) egy 20 évre felvett 10 millió forintos lakáshitel

után havi szinten 72 ezer forintos törlesztőrészletet fizet. Ezzel

szemben az összehasonlításban szereplő országokban (Szlovákia,

Csehország, Lengyelország, Ausztria, Németország) egy ugyanilyen

hitelért mindössze 56 ezer forintot kérnek el. Ennek oka, hogy a hazai

kamatszint majdnem 3 százalékponttal magasabb, mint a vizsgált külföldi

országokban. A különbség éves szinten már megközelíti a 200 ezer

forintot, a teljes futamidő alatt pedig 4 millió forintos többletterhet

jelent a családnak.

Miért fizetünk többet?

A

jegybanki alapkamat jelentősen befolyásolja a lakáshitelek árazását.

Azonban az idehaza történelmi mélyponton lévő 2,1 százalékos irányadó

kamatláb még így is 2 százalékponttal magasabb, mint a környező országok

többségében. Így a kamatkülönbségből eredő, lakáshitel kalkulátorral

számszerűsíthető közel 16 ezer forintos eltérést két részre bonthatjuk:

1. A magasabb alapkamat 9 ezer forinttal emeli a hitel törlesztőrészletét (ez magyarázza a különbség 55 százalékát).

2. A fennmaradó 7 ezer forintos többletet pedig a bankok által

alkalmazott magasabb kamatláb jelenti (a különbség 45 százalékát).

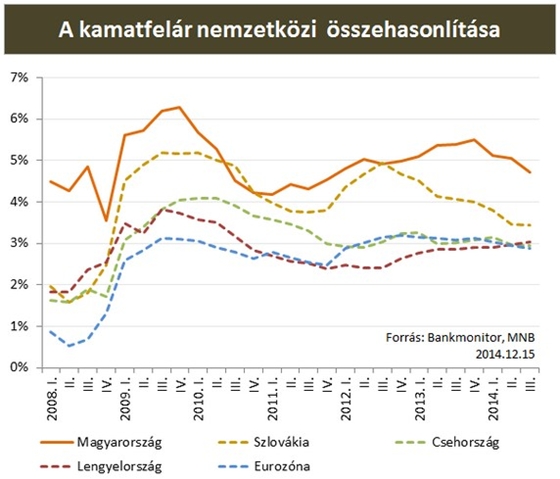

Mikor lehet alacsonyabb a törlesztőrészlet?

Mivel

idehaza idén júliusban véget ért az MNB kamatcsökkentési ciklusa, ezért

alapkamat oldalról nem várhatunk kedvezőbb feltételek. Amennyiben az

alapkamatunk továbbra is 2,1 százalék marad, úgy a hazai lakáshitel

kamatok csökkenésére csak a kamatfelárak mérséklődésén keresztül

kerülhet sor. Bíztató jel, hogy a magyar kamatfelárak jelentősen

közeledtek a régiós átlaghoz, azonban továbbra is magasak.

Nincsenek megjegyzések:

Megjegyzés küldése